自動車取得税は文字通り自動車を

購入するとき、または知人から

プレゼントされたときに発生する税金です。

この税金は新車だけでなく

中古車にも適用されます。

じつは、この自動車取得税の計算方法が

ちょっとややこしいので解説していきます。

なお、自動車取得税のエコカー減税については

エコカー減税の5段階とは?

で掲載しています。

自動車取得税がかからない場合

自動車取得税は以下の場合にはかかりません。

法人の合併、分割で手に入れた場合

取得価額が50万円以下だった場合

ローン完済後、所有権が移行した場合

自動車取得税の計算方法

まず、計算の方法は以下の通りです。

パッと見ても難しそうな言葉が並んでますが

わかりやすく後ほどご紹介していきます。

※取得価額は1000円未満切捨てで算出。

それでは上記の計算方法について以下に解説していきます。

課税標準基準額(かぜいひょうじゅんきじゅんがく)とは

課税標準基準額がわからないときは

新車の車両本体価格の90%が目安になります。

付加物価額(オプション価額)とは

付加物価額、オプション価額とは

車から簡単に取りはずせないアイテム

(エアロ、エアコン、オーディオ機器、

カーナビなど)などが該当します。

車から簡単に取り外せるアイテム

(チェーン、マット、シートカバー、

スペアタイヤ、工具)などは該当しません。

残価率(ざんかりつ)とは

残価率とは初度登録年月または初度検査年月からの

経過年数によって車の価値がどのくらい残っているかを

割合であらわしたものです。

詳しい割合については読み進めていくと

掲載しています。

時間が経過すればするほど古くなっていき

価値が減っていくという考え方からきています。

車は製造された後、商品として

運輸支局や軽自動車検査協会に申請されます。

申請後、車が正式に登録、検査された年月を

自動車の場合、初度登録年月、

軽自動車の場合は初度検査年月といいます。

取得価額(しゅとくかがく)とは

取得価額とは車の現時点での価値に応じた値段です。

取得価額と取得価格を混同してしまいやすいですが

まったく別の言葉ですので注意してください。

知人からのプレゼントなど

車を譲渡された場合の

取得価額は通常の取引価額となります。

税率とは

税率は税制改正によって2014年4月から

普通自動車は3%、

軽自動車と営業用の車は2%となりました。

なお、消費税が10%になる2017年4月には

この税率は廃止となる予定です。

普通車の経過年数に応じた残価率

| 普通車の経過年数 | 普通車の残価率 |

|---|---|

| 1年 | 0.681 |

| 1.5年 | 0.561 |

| 2年 | 0.464 |

| 2.5年 | 0.382 |

| 3年 | 0.316 |

| 3.5年 | 0.261 |

| 4年 | 0.215 |

| 4.5年 | 0.177 |

| 5年 | 0.146 |

| 5.5年 | 0.121 |

| 6年 | 0.100 |

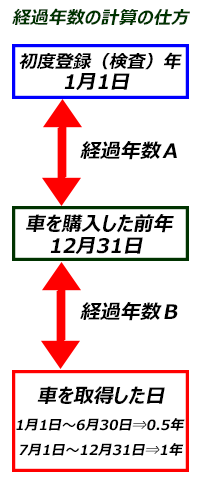

経過年数について

経過年数は年数A+Bで計算できます。

年数Aは車の初度登録年(1月1日)から

購入した年の前年(12月31日)までに

経過した年数です。

年数Bは車を取得した日が

1月1日~6月30日なら0.5年、

7月1日~12月31日なら1年とします。

軽自動車の経過年数に応じた残価率

| 軽自動車の経過年数 | 軽自動車の残価率 |

|---|---|

| 1年 | 0.562 |

| 1.5年 | 0.422 |

| 2年 | 0.316 |

| 2.5年 | 0.237 |

| 3年 | 0.177 |

| 3.5年 | 0.133 |

| 4年 | 0.100 |

軽自動車の経過年数の計算の仕方も

普通車のときと同様です。

軽自動車の場合は経過年数が4年で

価値が減ります。

電話が苦手な方

電話が苦手な方